您现在的位置是:主页 > 最新观点 > 最新观点

红利资产三种定价模式

2024-06-21 人已围观

红利资产三种定价模式 高股息资产今年大幅跑赢行情,中信建投策略从三种定价角度分析行情持续性、空间和风险。 1、股息定价法:用中证红利指数指代高股息资产,其相对10年期国

红利资产三种定价模式

高股息资产今年大幅跑赢行情,中信建投策略从三种定价角度分析行情持续性、空间和风险。

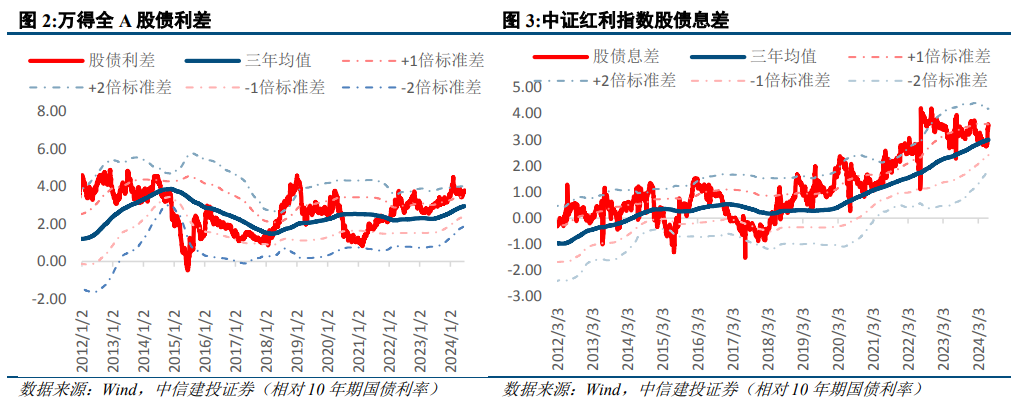

1、股息定价法:用中证红利指数指代高股息资产,其相对10年期国债利率的高股债息差(>3%)将持续吸引资金流入。

行情过热的标志是股债息差重新收敛至历史低位,目前在资产荒环境下中证红利指数5.5%+的股息率水平具有吸引力。

以24年预期股债息差的方法计算,若触及三年均值-1/-2倍标准差,未来一年大概分别对应35%/50%的市值空间。股债息差定价法并未考虑基本面因子和估值合理性的影响,适用性很窄。

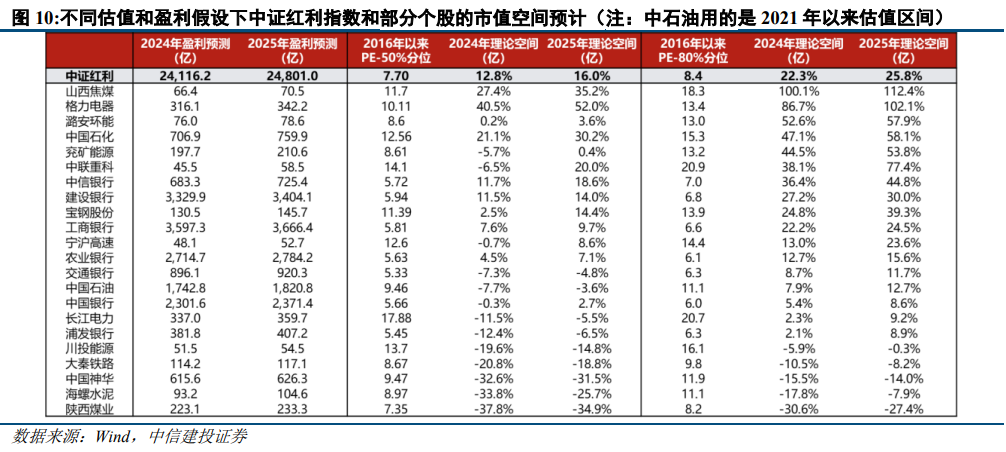

2、绝对增速定价法:若分红率、增长率及企业资产质量风险预期稳定,则高股息资产估值中枢不变,股价合理涨幅约等于可预期盈利空间。

以中证红利指数为例,假定16年以来PE(TTM)50%、75%分位作为合理估值中枢,24年Wind一致盈利预期下分别对应市值约15%/25%空间。

3、相对盈利定价法:以盈利占比-市值占比之差这一指标衡量,中信稳定类指数和中证红利指数整体市值占比的上升尚未显著泡沫化;

部分个股/行业则需要注意,如煤炭板块市值占比-利润占比之差处于2009年以来均值以上,估值折价已基本修复,后续市值占比趋势更取决于利润占比变化。

后续红利资产需要警惕的的变化来自于三方面:需求回暖(外需观察下半年降息周期开启后海外补库弹性,内需观察信用扩张)、产能周期触底(有望在24年末-25年初)和科技周期启动。

上一篇:6月市场结构性行情如何演绎

下一篇:中观视角展望二季报业绩占优行业

点击排行

本栏推荐

猜你喜欢

微信公众号